Introducción

El éxito de un préstamo garantizado por activos inmobiliarios depende en gran medida de su plan de salida:

- ¿Se devolverá la deuda con las ventas de las unidades (Build-to-Sell, BTS)?

- ¿O a través de rentas estabilizadas (Build-to-Rent, BTR) y una refinanciación posterior?

Este artículo no recomienda una opción u otra, sino que explica cómo entender el contexto 2025 y qué métricas básicas suelen mirarse.

1. Build-to-Sell (BTS): liquidez apoyada en precios y absorción

En 2025, los precios de la vivienda en España muestran crecimientos significativos:

- El Índice de Precios de Vivienda (IPV) del INE recoge una variación anual del 12,7% en el 2T 2025 respecto al mismo trimestre del año anterior.

Este crecimiento está ligado, entre otros factores, a:

- Un déficit acumulado de vivienda estimado en 600.000 unidades entre 2022 y 2025, según el Banco de España.

Esto refuerza la lógica de proyectos BTS en zonas con:

- Demanda solvente

- Escasez de oferta nueva

- Buena conexión y servicios

Fórmula básica de salida BTS:

![]()

Cuanto mayor sea esta ratio (por encima de 1), más holgura hay para devolver el préstamo con la caja de ventas.

Ventajas típicas del BTS (para el plan de salida):

- Conversión relativamente rápida en liquidez si hay buena absorción.

- Menor exposición a cambios regulatorios sobre alquiler.

2. Build-to-Rent (BTR): estabilidad de flujos y sensibilidad regulatoria

El mercado del alquiler también muestra fortaleza en 2025:

- Idealista estima que la rentabilidad bruta de la vivienda en alquiler se mantiene en torno al **7,3% en el 1T 2025** y al **7,2% en el 2T 2025**, reduciéndose al [6,9%](https://www.europapress.es/economia/construccion-y-vivienda-00342/noticia-rentabilidad-alquiler-vivienda-cae-69-tercer-trimestre-idealista-20251007105100.html?) en el 3T 2025.

Cómo se calcula esa rentabilidad bruta:

![]()

Ejemplo sencillo:

- Alquiler: 1.200 €/mes → 14.400 €/año

- Precio compra: 200.000 €

- Rentabilidad bruta ≈ 7,2 %

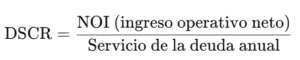

En proyectos BTR, además de la rentabilidad bruta, suele mirarse la capacidad del flujo de caja para cubrir la deuda:

Un DSCR > 1 indica que la renta neta puede cubrir el pago de intereses y amortización.

Ventajas típicas del BTR en el contexto 2025:

- Ingresos recurrentes que pueden sostener una refinanciación posterior.

- Demanda fuerte en alquiler allí donde el déficit de vivienda es mayor (Madrid, Barcelona, Valencia, Alicante, Málaga, etc.). (Cadena SER)

Desventajas comunes desde la óptica del plan de salida:

- Mayor exposición a cambios regulatorios sobre alquiler (zonas tensionadas, límites de actualización de rentas, etc.). (Gobierno de España)

- Horizonte de recuperación de inversión más largo que en un esquema puramente BTS.

3. ¿Qué miran los prestamistas en 2025 (sin ser recomendación)?

Sin entrar en recomendaciones, es habitual que prestamistas bancarios y alternativos se fijen en algunos parámetros técnicos:

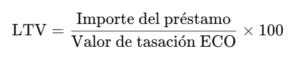

a) LTV (Loan-to-Value)

- Rango conservador en financiación con garantía inmobiliaria: ≤ 65%

- Valor de referencia: tasación regulada por Orden ECO/805/2003

b) Calidad y actualización de la tasación

Tasaciones recientes, ajustadas a mercado y realizadas por sociedades homologadas.

c) Evidencia de demanda

- En BTS: preventas firmadas, reservas, histórico de absorción en la zona.

- En BTR: estudios de demanda de alquiler, niveles de renta de mercado, tasa de ocupación esperada.

d) Entorno macro y estabilidad financiera

El Informe de Estabilidad Financiera – Otoño 2025 del Banco de España indica que:

- La banca y el sector financiero no bancario muestran solvencia y liquidez por encima de los requisitos.

- No se aprecia una burbuja inmobiliaria similar a la de 2007, aunque sí un aumento de vulnerabilidades y cierta sobrevaloración respecto a su nivel de equilibrio (BDE).

Este contexto ayuda a interpretar mejor el riesgo de salida, tanto en BTS como en BTR.

Conclusión

Tanto el Build-to-Sell como el Build-to-Rent pueden des-riesgar un préstamo inmobiliario de formas diferentes:

- BTS se apoya en precios fuertes y en la velocidad de ventas, algo relevante cuando los precios crecen a doble dígito y existe déficit de vivienda nueva.

- BTR se apoya en flujos de caja estables y en rentabilidades brutas cercanas al 7% a nivel nacional, con una exposición mayor a regulación pero con demanda estructural de alquiler.

Más que elegir “el mejor” modelo de forma absoluta, el foco técnico suele estar en:

- cómo se calcula el LTV,

- cómo se proyectan ventas o rentas,

- y si las cifras permiten que, bajo distintos escenarios, el principal + intereses del préstamo puedan ser cubiertos con holgura.

Esto permite analizar el riesgo del préstamo sin convertir el análisis en un consejo financiero personalizado.