1. ¿Qué es un préstamo con garantía inmobiliaria?

Un préstamo con garantía inmobiliaria es una operación en la que un inmueble se utiliza como garantía real para respaldar el cumplimiento del contrato. Es una herramienta común para obtener liquidez, refinanciar deuda existente o completar proyectos sin necesidad de vender la propiedad.

Banco de España – Información general sobre préstamos hipotecarios

2. Pasos principales del proceso

A. Análisis previo (KYC + revisión del inmueble)

El prestamista realiza verificaciones obligatorias de identidad y prevención de blanqueo de capitales. También revisa documentación básica del inmueble: nota simple, cargas registrales y titularidad.

B. Tasación homologada (Orden ECO/805/2003)

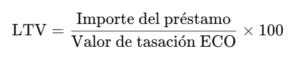

La tasación determina el valor oficial del inmueble.

Debe realizarse por una sociedad tasadora autorizada y sirve como base para calcular el LTV (Loan-to-Value):

En el mercado español, para préstamos con garantía, un LTV prudente suele situarse por debajo del 70%.

C. Términos indicativos

Antes de acudir a notaría, se emite una propuesta con:

- Importe del préstamo

- LTV permitido

- Plazo

- Tipo de interés y comisiones

- Documentación requerida

- Condiciones de amortización

Es una fase informativa que permite confirmar si la operación es viable.

D. Firma notarial

La operación se formaliza mediante escritura pública:

- Se detalla el préstamo

- Se constituye la garantía (hipoteca u otra figura)

- El notario verifica la legalidad y capacidad de las partes

En España, el prestatario tiene derecho a recibir el borrador de escritura con antelación.

E. Inscripción en el Registro de la Propiedad

Una vez firmada la escritura:

- El notario la envía telemáticamente al Registro

- El registrador comprueba que todo cumple la normativa

- La hipoteca queda inscrita y adquiere eficacia frente a terceros

3. Marco regulatorio

Cuando la financiación se estructura a través de plataformas online, estas deben operar como Plataformas de Financiación Participativa (PFP).

Las PFP deben:

- Estar registradas y supervisadas por la CNMV

- Cumplir el Reglamento Europeo 2020/1503 (ECSPR)

- Aplicar controles de riesgo, transparencia informativa y protección del inversor

4. Elementos clave para interpretar este tipo de préstamos (sin dar recomendaciones)

A. LTV moderado

Un LTV menor proporciona mayor margen frente a cambios en el valor del activo.

B. Tasación independiente y actualizada

Permite estimar el valor real del inmueble según estándares oficiales.

C. Plan de salida claro

La devolución del préstamo suele depender de una estrategia definida:

- Venta del activo

- Alquiler estabilizado

- Refinanciación bancaria

- Venta de participación o cartera

D. Transparencia documental

La escritura pública y la inscripción registral permiten acreditar derechos y cargas de forma clara.

Conclusión

Comprender el recorrido completo, del análisis previo a la inscripción en el Registro, ayuda a interpretar cómo se estructura un préstamo con garantía inmobiliaria en España. La normativa oficial (ECO/805/2003, supervisión de la CNMV y los procedimientos notariales) garantiza un proceso definido, verificable y seguro, tanto para prestamistas como para prestatarios, sin necesidad de entrar en recomendaciones financieras.